之前為大家介紹過微信小程序廣告流量主的相關內容,最近也有小伙伴咨詢流量主如何結算?今天小編也一并分享小程序流量主的結算流程,供大家參考。

微信小程序廣告流量主的結算流程

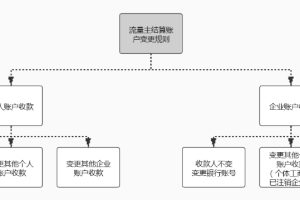

企業賬號流量主:

企業賬號需要按結算單金額開具增值稅專用發票,與結算單一并郵寄至指定地址,騰訊公司收到完整的合格的資料后將在30個工作日內將結算金額打入對應的結算銀行賬戶。

企業流量主申請結算所需郵寄資料:

1)郵寄增值稅專用發票發票聯及抵扣聯,須加蓋公司發票專用章。

2)郵寄與發票對應月份的結算單,須加蓋公司公章。

個人賬號流量主:

個人賬號無需郵寄發票,騰訊公司將在結算日后15個工作日內根據結算金額,為您代扣代繳個稅,并接受稅務局委托,為您代征增值稅和附加稅費,最終將剩余金額打入對應的結算銀行卡。

扣稅說明:

如果您是個人合作伙伴,騰訊公司將為您代征增值稅和附加稅費,并代扣代繳個人所得稅。

附:

個人用戶的收入屬個人勞動報酬,依據國家關于稅法規定及稅局征管要求,計算如下:

增值稅及附加稅費計算方法

每次勞務收入超過500元(包含本數),騰訊代征3%的增值稅,并按照增值稅應納稅額代征附加稅費,適用綜合稅率為6%(即,按照一般綜合稅率12%,實行減半征收)。如因稅法或稅局征管要求調整,需要更改上述規則的,騰訊公司會另行通知。

增值稅應納稅額 = 勞務報酬(大于等于500元)/(1+3%) x 3%

附加稅費應納稅額 = 增值稅應納稅額 x 6%

個人所得稅計算方法

1)應納稅所得額的計算

勞務報酬所得以個人當月取得的同一項目下的多次收入合并為每次收入所得,定額或定率減除規定費用后的余額為應納稅所得額。

每次勞務報酬收入在扣減已繳納的增值稅和附加稅費后,不超過4000元的,定額減除費用800元;每次在4000元以上的,定率減除20%的費用。即,如下公式

應納稅所得額 = (勞務報酬-增值稅-附加稅費)(少于4000元) – 800元

應納稅所得額 = (勞務報酬-增值稅-附加稅費)(超過4000元)×(1 – 20%)

2)應納稅額的計算

應納稅額=應納所得稅額×適用稅率-速算扣除數

勞務報酬所得適用超額累進稅率,累進稅率分別為20%、30%和40%,即:納稅人每次勞務報酬所得的應納稅所得額不超過20000元的部分,適用20%的稅率;超過20000元至50000元的部分,適用30%的稅率;超過50000元的部分,適用40%的稅率。具體可以參考以下稅率表:

相關內容閱讀:微信小程序廣告流量主如何結算?如何提現?